A efetiva contabilização do estoque do empreendimento no software de automação USU é assegurada pela sua customização, levando em consideração as características individuais que o próprio empreendimento possui e que seu estoque possa ter, incluindo sua composição e condições de armazenamento. A contabilidade de estoque na empresa é realizada no modo horário atual: quando ocorrem certas alterações no estoque, em particular quantidade e qualidade, elas se refletem instantaneamente na contabilidade, que é organizada e realizada na presença de vários bancos de dados . Alterações na sequência adequada ao seu conteúdo e finalidade. A fim de garantir a conveniência da contabilidade separada de cada tipo de bens disponíveis e contabilidade e controle, a contabilidade analítica de ativos materiais é realizada no contexto da nomenclatura de estoques em armazéns e locais reais de armazenamento de valores. A contabilidade de mercadoria sintética é administrada separadamente para cada tipo de ativo material nas subcontas do balanço contábil de material.

Os produtos geralmente vêm de profissionais de marketing comprando algo no negócio. Além disso, existem outros métodos diferentes de obtenção de materiais na organização: por meio de contrato de doação, dos fundadores como contribuição ao capital autorizado, de produção própria, por meio de contrato de troca, durante o desmantelamento de ativos fixos e como resultado . inventário. Bens físicos elegíveis para armazenamento e preços de matérias-primas são armazenados e contabilizados em contas extrapatrimoniais separadas. Se as mercadorias forem recebidas da produção em um contrato de troca, elas serão recebidas pelo preço de mercado das mercadorias entregues em troca, mais os custos relacionados. O estoque recebido como contribuição ao capital autorizado é considerado pelo valor monetário acordado com os fundadores. Os produtos são recebidos gratuitamente. Durante a análise do ativo imobilizado obtido nos registros contábeis, exceto aqueles encontrados nos registros de preços de mercado.

Quando se fala em empresas que têm o direito de usar técnicas de contabilidade simplificadas, são utilizados os seguintes princípios contábeis: a empresa pode avaliar as ações recebidas ao preço de mercado. Paralelamente, outros custos relacionados com a aquisição de inventário são incluídos no contexto dos custos gerais da atividade ao longo do período em que estiveram envolvidos. Uma microempresa pode distinguir o preço do petróleo bruto, mercadorias, outros custos de produção e preparação de produtos e mercadorias para venda na composição dos custos. Organizações que não sejam microempresas podem tratar o custo de venda e arranjo de produtos e mercadorias como um encargo bruto na atividade conjunta, desde que a entidade de negócios de manufatura não possua saldos substanciais de estoque. Imediatamente, supõe-se que saldos de estoque importantes sejam tais saldos, cuja existência informações nas necessidades financeiras da produção podem pesar nas decisões dos usuários das necessidades financeiras desta empresa. A empresa pode reconhecer integralmente os custos de aquisição de insumos destinados às necessidades de gestão na estrutura de custos das atividades ordinárias no momento de sua aquisição (implementação).

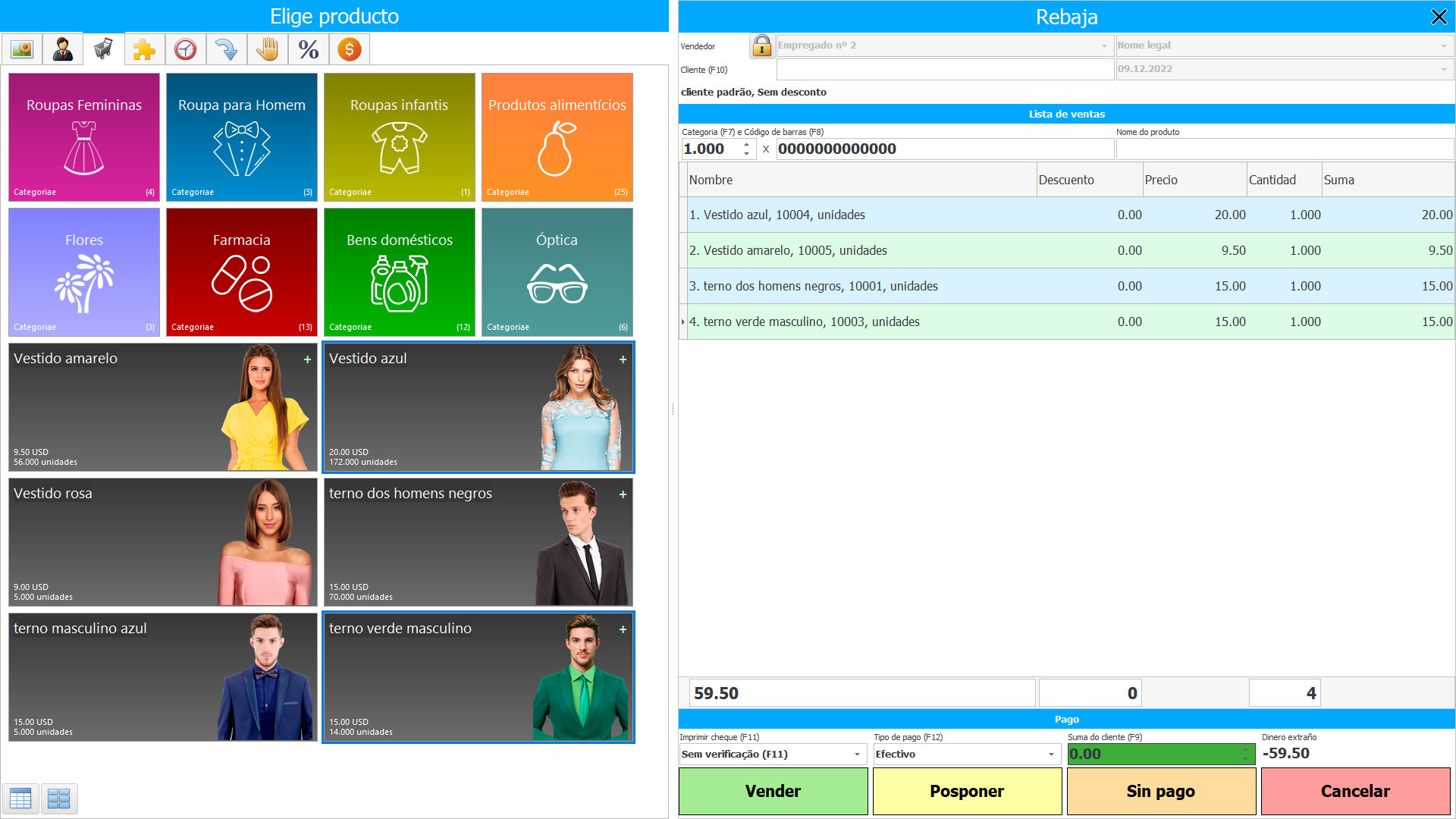

Uma empresa mantém estoques para calcular o valor de produtos futuros, determinar o período de operação contínua da empresa, identificar materiais ilíquidos e inferiores, reduzir custos de armazenamento e minimizar outras perdas, tanto em termos de reservas quanto de financiamento. Para contabilizar a disponibilidade e composição dos estoques, é criada uma lista de inventário, onde todos os estoques são listados ``por nome'': seus nomes são indicados, os números dos estoques são atribuídos, as características comerciais são armazenadas, incluindo códigos de barras e produtos de fábrica . , os nomes do fornecedor e fabricante pelos quais as mercadorias são identificadas entre milhares de nomes e ingredientes semelhantes.

Todo o estoque é dividido em categorias, listadas no catálogo anexo por meio da marcação de propriedades, o que permite agilizar a busca de materiais em uma grande massa de itens e emitir faturas rapidamente - documentam a movimentação de mercadorias. Trabalhar com grupos de mercadorias otimiza o abastecimento de suprimentos da empresa, economiza tempo da equipe, que é uma das tarefas do software. Além disso, a movimentação de estoque está incluída na contabilidade, que possui apenas três tipos de transferência: chegada ao depósito, movimentação para o território da empresa, alienação por entrada em produção, remessa ao comprador, baixa . De acordo com o ato elaborado devido à perda de propriedade útil. Em função de cada tipo de transferência de inventário, é criado um tipo de fatura, que é automaticamente armazenada na sua base de dados durante a preparação, após o registo, através da atribuição de um número e indicação da data pelo sistema automático.

A base de notas fiscais está em constante crescimento, é um enorme banco de dados de documentos, para separá-los, cada nota fiscal recebe um status e uma cor, que indica o tipo de transferência de estoque e permite determinar visualmente qual é o estado do documento e o tipo de transferência. feito nele. Selecionar um filtro por status e data mostra quantas entregas foram feitas por dia e em que volume, quantas mercadorias entraram em produção. Graças ao banco de dados de faturas, a empresa tem acesso a informações sobre quanto estoque é necessário para cada item para que o período transcorra sem problemas, qual a demanda de cada material em relação aos demais. Isso permite otimizar o abastecimento da empresa e estocar a quantidade exata de produtos necessários para um determinado período de produção contínua.