Manter registros de matérias-primas na produção é um processo complexo que requer uma variedade de informações. Em particular, como a organização da contabilidade do petróleo bruto é organizada na empresa, qual procedimento contábil do petróleo bruto é usado até agora, quais documentos do petróleo bruto confirmam como os custos do petróleo bruto são calculados, contabilidade analítica do petróleo bruto e muitos outros processos.

As ações são consideradas ativos utilizados como matérias-primas, etc. durante a produção de produtos. Entre eles estão produtos semiacabados, resíduos recicláveis, defeitos de fabricação. Os produtos acabados são parte dos estoques destinados à venda (resultado final do ciclo de produção, produtos acabados (embalagens), cujas características técnicas e de qualidade correspondam aos termos do contrato ou a requisitos de outros documentos, nos casos estabelecidos por lei. ). Os bens são considerados parte dos estoques adquiridos ou recebidos de outras pessoas e mantidos para venda. As mercadorias quase não estão relacionadas às atividades das empresas industriais, mas o trabalho contínuo não é estranho para elas.

As matérias-primas incluídas na produção são de responsabilidade do gerente de produção (seu substituto), que é financeiramente responsável pela segurança das matérias-primas e seu uso racional. A contabilização das matérias-primas na produção a preços descontados é efectuada ao custo no quadro de entidades financeiramente responsáveis, não sendo permitidos desvios às normas no consumo de petróleo bruto. Os produtos acabados vendidos são depreciados pelos preços com desconto do item. Esses preços são retirados das tabelas, que garantem a depreciação do custo das matérias-primas consumidas aos mesmos preços a que foram produzidas.

As mercadorias são recebidas pelo preço efetivo contábil. Esta regra é conhecida pelos contadores. Mas nem todo mundo sabe como às vezes é difícil estabelecer esse valor, dada a constante movimentação de um grande número de itens utilizados na produção dos produtos. O valor real das ações adquiridas em troca de pagamento consiste em: preço da ação; custos de transporte e compra; Custos para colocar os estoques em uma condição em que sejam adequados para uso de acordo com os objetivos da organização.

Atenção especial deve ser dada aos custos de transporte e aquisição. São custos da organização que estão diretamente relacionados ao processo de obtenção do estoque e entrega do mesmo para a organização. No descarte do petróleo bruto, duas opções de cálculo do custo unitário do estoque podem ser utilizadas: incluir todos os custos relacionados à compra do estoque; incluindo apenas o valor das ações ao preço do contrato (versão simplificada).

A utilização da versão simplificada é permitida na ausência da possibilidade de imputação direta do seu custo primário (com compra centralizada de matérias-primas) aos custos de transporte-compra e outros custos relacionados com a compra de insumos. Nesse caso, o valor do desvio (a diferença entre o preço real de compra do título e seu preço contratual) é distribuído proporcionalmente ao valor das ações baixadas (emitidas), que é determinado nos preços contratuais.

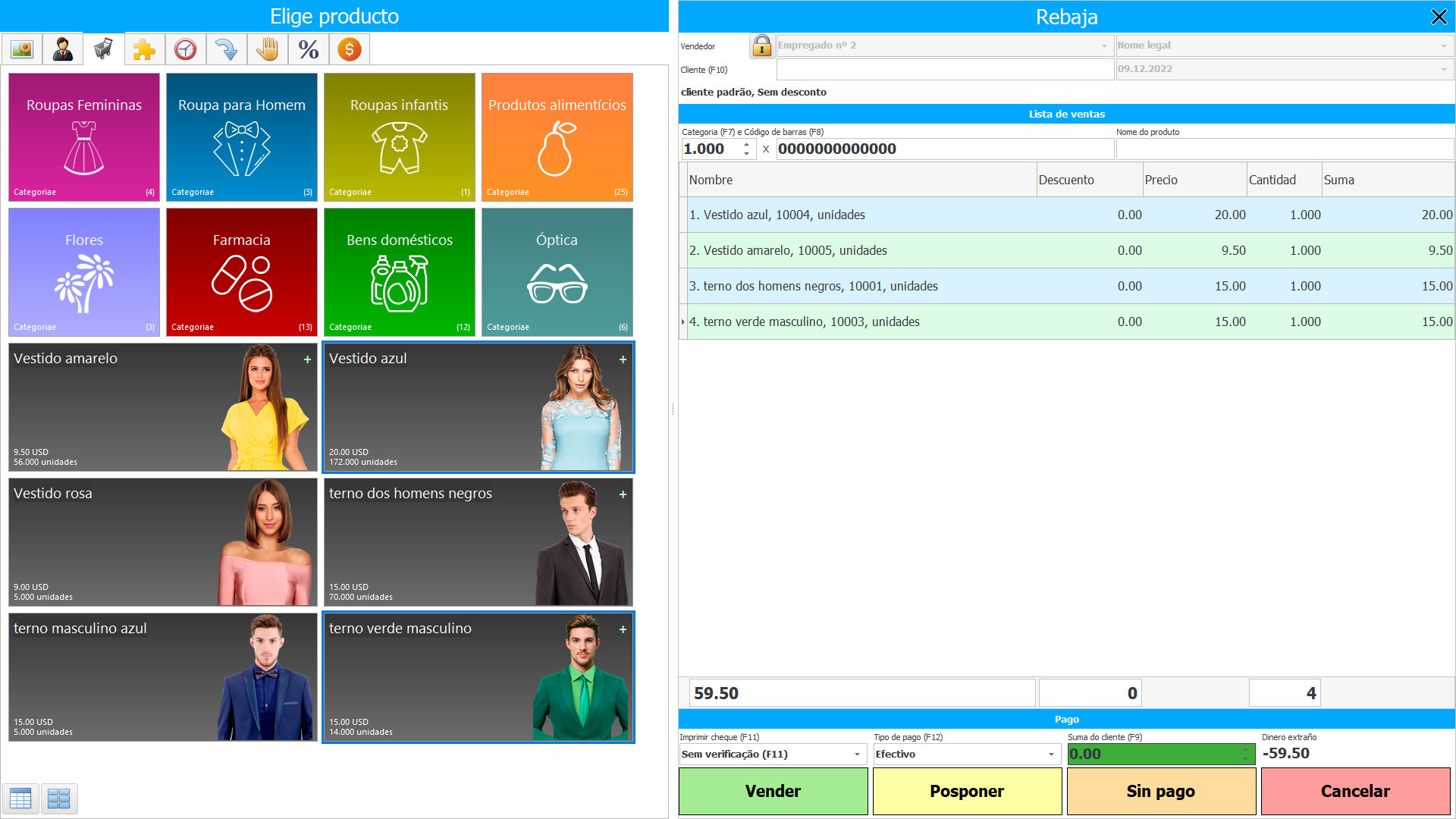

Cada gerente que abre uma organização de produção pensa com antecedência como organizar o controle de matérias-primas para produtos semiacabados adquiridos e a contabilidade das matérias-primas encomendadas. Graças à implementação de vários programas nas empresas de manufatura, a fim de organizar uma contabilidade competente do escudo, cada um deles conseguiu liberar os funcionários do processo de processamento de informações e direcionar suas atividades para outras áreas relacionadas à análise de dados e ao processo de relatórios gerenciais. Esta é uma atividade mais intelectual.

A contabilização das matérias-primas para produção inclui não só a contabilização inicial dos petróleos brutos, mas também o cálculo das taxas de custo do petróleo bruto, bem como a contabilização do seu movimento desde a receção no armazém até ao envio para o cliente. Para organizar o cálculo dos impostos na produção da maneira mais simples possível, bem como receber informações completas em tempo hábil, é necessário estabelecer tal sistema de contabilização do consumo de petróleo bruto na organização, que atenderá todas as suas necessidades. O software de cálculo de custo de fabricação permitirá que você crie uma contabilidade bruta de alta qualidade da empresa, para que seus funcionários não precisem manter manualmente recibos e questões de matéria-prima mais complexas ou usar programas de cálculo de custo de fabricação como o Excel ou suporte de papel para calcular os custos de produção .

No entanto, você deve se certificar de que o programa instalado atende a todos os requisitos de qualidade. Em particular, seu sistema deve ter um acordo com os detentores dos direitos autorais e também ser capaz de manter uma cópia para recuperação de dados, se necessário. Em outras palavras, para que a contabilidade de matéria-prima da empresa seja de alta qualidade e a qualquer momento os trabalhadores da organização de produção possam fornecer dados ao chefe da organização de contabilidade de matéria-prima ou fornecer o cálculo ao chefe. Preços do Petróleo Bruto, Programa de Controle de Petróleo de Entrada.