O recebimento de materiais na empresa é realizado por meio de contratos de fornecimento, fornecendo materiais das forças da organização, fazendo contribuições para o capital autorizado da organização, recebendo gratuitamente da empresa (incluindo contrato de doação). As commodities incluem petróleo bruto, matérias-primas primárias e auxiliares, produtos e componentes semi-acabados adquiridos, combustível, contêineres, peças de reposição, construções, etc.

De acordo com as orientações metodológicas, os petróleos brutos são registados pelo seu justo valor. O preço real dos produtos, quando produzidos pela organização, é determinado com base nos custos reais associados à sua produção. A contabilização do recebimento de materiais e formação dos custos de produção é realizada pela empresa de acordo com o método estabelecido para determinar o valor do tipo de produto correspondente. É um procedimento interno que reflete a matéria prima na contabilidade e depende da metodologia de apuração do custo dos produtos utilizada na organização.

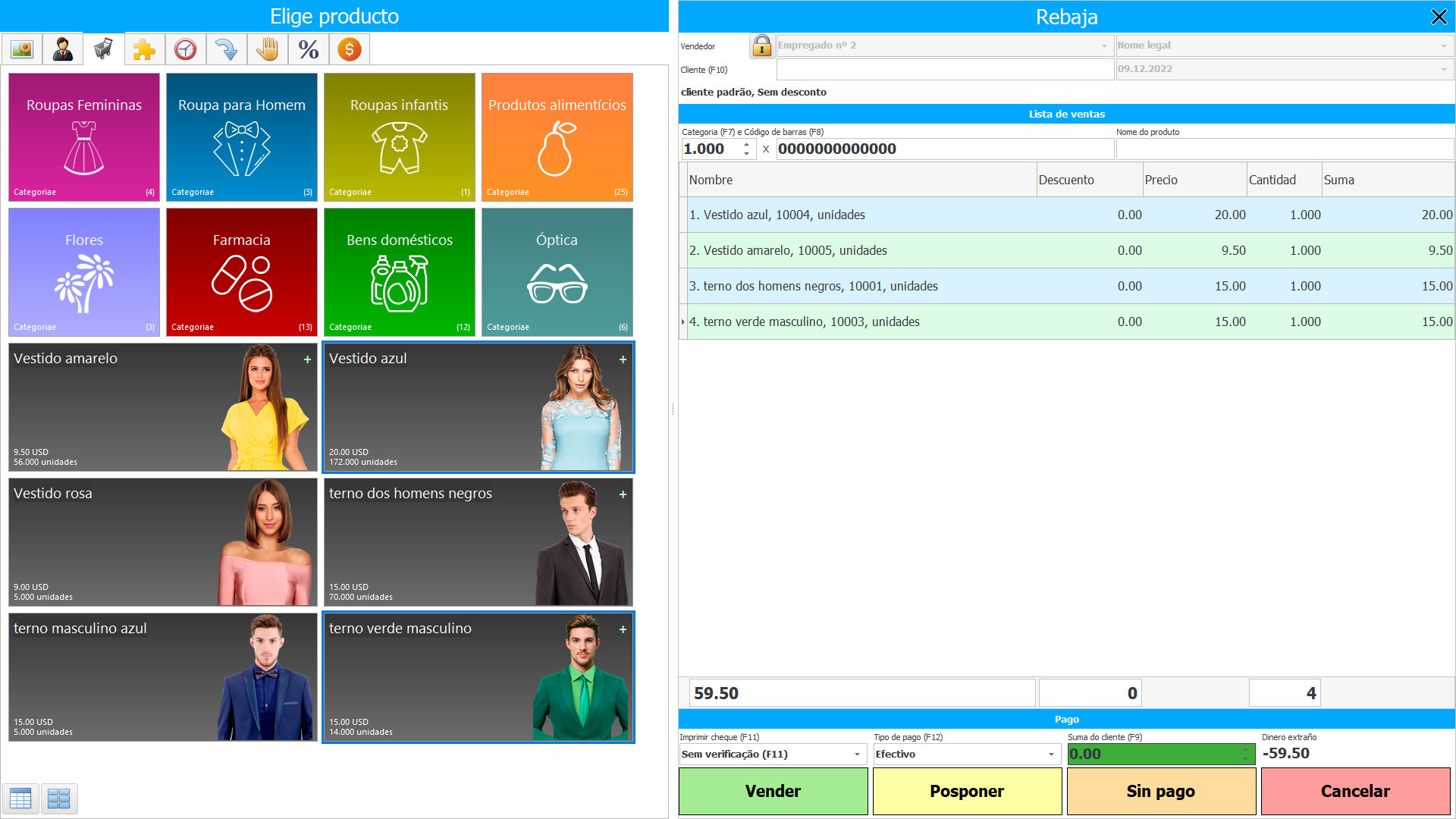

A pessoa materialmente responsável da organização deve receber as mercadorias e os documentos nela contidos. A qualidade e a quantidade dos materiais entregues são verificadas no recebimento. O contador do grupo de materiais verifica a exatidão dos cartões primários dos fornecedores, a presença de todos os detalhes e dados necessários.

Como qualquer outra movimentação contábil, as operações relacionadas ao recebimento de materiais devem ser confirmadas em formulários primários. Você deve ter muito cuidado com a execução de documentos relacionados ao recebimento e descarte de mercadorias, pois aqui o lado material da atividade da organização comercial é diretamente afetado. Você deve começar com a forma como as mercadorias chegam ao armazém da empresa comercial. O embarque da mercadoria deverá ser acompanhado de documento hábil, que deverá conter o nome do fornecedor e do comprador, seus endereços, o nome da mercadoria entregue, unidades de medida, sua quantidade, preço e valor, também. Assinatura dos representantes responsáveis do fornecedor e do comprador, certificada com selo. A ausência do selo do comprador é possível se os materiais forem recebidos pelo representante do comprador por procuração.

Quando usado em uma organização de contabilidade de recebimento computadorizada, o documento mestre é o documento criado no programa de contabilidade de recebimento que é impresso em papel. O formulário é impresso em papel para o comprador pelo fornecedor às suas custas. Manchas e rasuras de documentos primários, correções incompreensíveis não são permitidas. As correções são feitas riscando as informações incorretas e colocando a legenda apropriada acima do texto sublinhado (ou números). As alterações devem ser indicadas no próprio documento e certificadas pelas assinaturas das partes relevantes. Em regra, os documentos primários são elaborados em pelo menos duas vias. Nesse caso, as correções são feitas em todas as cópias dos formulários simultaneamente. A circulação dos produtos é acompanhada dos documentos de embarque exigidos pelas condições de fornecimento de insumos e pelas regras de transporte. Pode ser um bilhete, fatura, conhecimento de embarque ferroviário.

Em alguns setores, como o da construção, é comum que o mesmo material chegue de diferentes fornecedores em unidades de tamanhos diferentes ou entre em produção nas unidades erradas onde chegou. Recomenda-se que a ingestão de petróleo bruto nestes casos seja refletida simultaneamente em duas unidades de medida. Este método é bastante demorado. Uma opção alternativa é desenvolver um ato regulatório local que permita a determinação dos fatores de conversão de uma unidade de medida de estoque para outra unidade de medida.

No entanto, não importa com que precisão a empresa estava gerenciando antes. No site do software USU, vários projetos funcionais foram desenvolvidos para a realidade e padrões de atividade do armazém, opções de contabilidade de materiais para várias receitas, alocação de recursos e controle responsável da utilização da capacidade. A aplicação de contabilidade de recebimento não é considerada difícil. Onde os livros de referência costumavam ser mantidos à mão, agora a maior parte do trabalho (geralmente demorado e opressor) é feito pelo leitor automático. Regula o recebimento, separação, expedição, previsão e planejamento de produtos.

As empresas que encontraram projetos de automação pela primeira vez estão interessadas na questão de como o recebimento de mercadorias é registrado e se é possível usar dispositivos do espectro de varejo? Equipamentos externos, incluindo rádios e scanners, são realmente fáceis de conectar e usar. Não deve ignorar a versão de demonstração do sistema para conhecer em detalhe a gama funcional, para esclarecer dúvidas sobre como é analisada a gama comercial, elaborado o relatório e os princípios de otimização. O armazém é incorporado na realidade.

Cada parte do software é projetada para simplificar as operações de recebimento e entrega de produtos, para rastrear o movimento de mercadorias em tempo real, para informar os usuários sobre o andamento de determinados processos de trabalho e para fornecer novos cálculos analíticos. Isso simplifica a gestão do recebimento de materiais. Não importa se a empresa já tocou nas opções de automação ou não. Os princípios do trabalho de armazém permanecem inalterados: processamento operacional de dados contábeis, manutenção de arquivos digitais, registro e rastreamento de processos atuais.