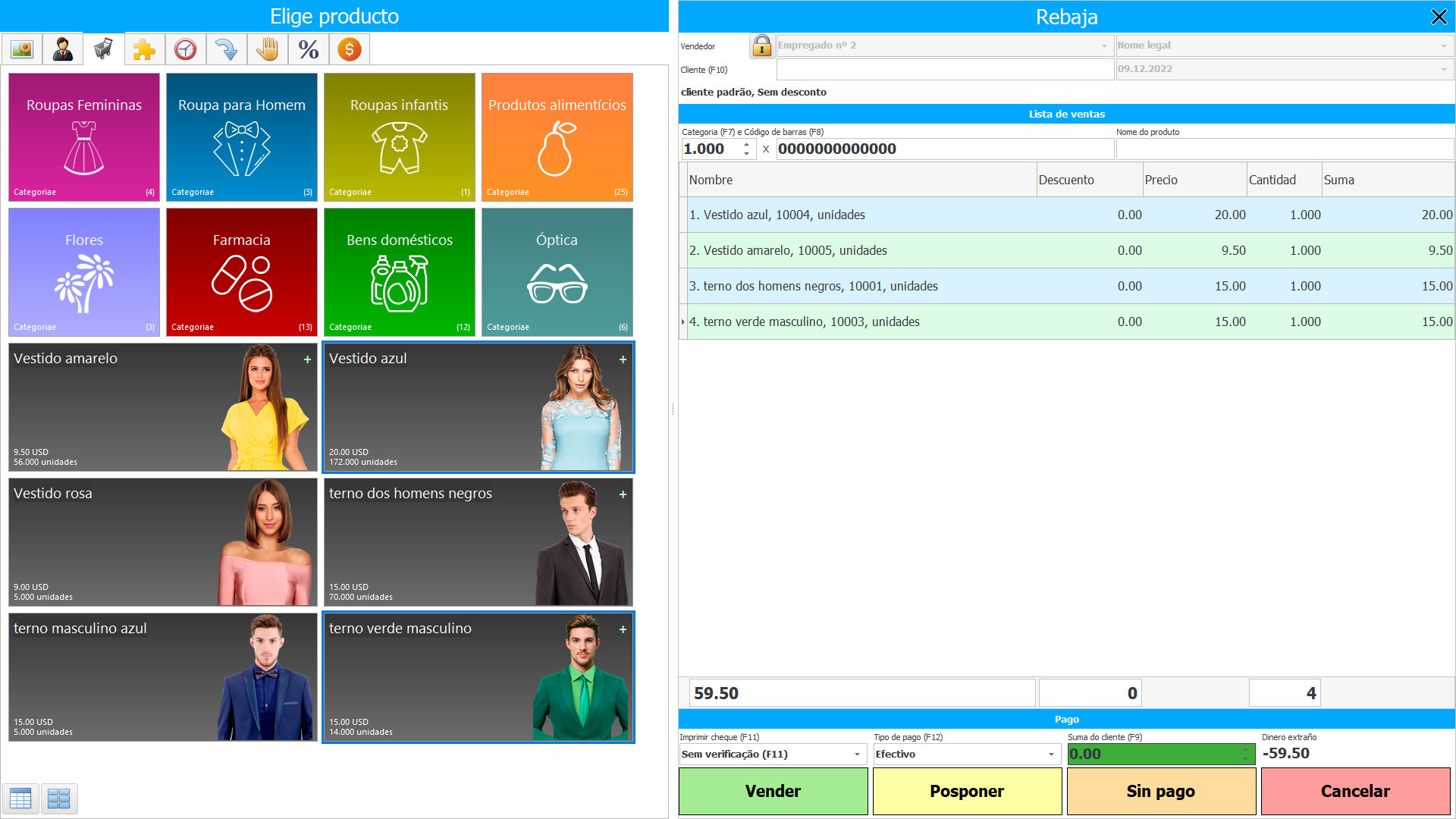

A contabilidade de estoques e custos no software USU é organizada de maneira atual: assim que houver mudanças nos armazéns ou custos que ocorrem regularmente no processo produtivo, esse fato é imediatamente refletido na quantidade de estoque e no custo do volume. O controle automático de estoque e custos é o mais rigoroso, o cálculo automático é o mais preciso; portanto, uma organização que usa software de inventário e contabilidade de custos sempre sabe quais produtos estão em estoque e pode planejar com antecedência o custo de produção.

Os estoques são definidos como mercadorias mantidas para venda no curso normal do comércio, ativos mantidos para venda, mercadorias do tipo matéria-prima e insumos utilizados no processo de fabricação ou prestação de serviços. O estoque inclui todos os itens adquiridos e mantidos para revenda, incluindo mercadorias recebidas de revendedores e outros ativos tangíveis, como terrenos e outros imóveis. Os estoques também incluem produtos acabados e em elaboração, bem como matérias-primas e materiais acabados destinados ao processo produtivo. Se a entidade estiver envolvida na prestação de serviços, seu estoque pode ser intangível.

O princípio geral estabelecido por lei é que os estoques devem ser determinados pelo menor dos dois valores: custo histórico e valor realizável líquido. O valor realizável líquido é o preço de venda estimado usado na linha comum de negócios, menos o custo estimado de conclusão e o valor realizável estimado. O patrimônio líquido é o valor pelo qual um produto ou passivo pode ser trocado entre partes conhecedoras e independentes dispostas a entrar em tal transação comercialmente. O valor realizável líquido é específico da empresa - é o valor que a empresa espera receber com a venda de um determinado título, mas não os custos óbvios. Dessa forma, o valor realizável líquido pode diferir do valor justo.

Valor é a troca de recursos monetários por outra coisa que a empresa pode armazenar e usar. A empresa comprou mercadorias, materiais, gastou dinheiro, mas não perdeu, porque o dinheiro foi convertido em outro recurso. Nem todos os custos desejados do empreendimento podem ser atribuídos a despesas. Ou seja, nem todos os custos podem ser incluídos na fórmula do resultado financeiro para cálculo do lucro.

A contabilidade de custos é um conjunto de ações conscientes destinadas a refletir o procedimento de fornecimento, produção e venda de bens produzidos na empresa em um determinado período de suas seções quantitativas (físicas e de valor), medição, contabilidade, agrupamento e análise que se formam. Custo dos produtos acabados. Se considerarmos a contabilidade da produção como um processo que reflete o valor e os resultados das atividades de produção passadas, presentes e futuras usando o modelo de controle apropriado, focado em atingir o objetivo principal da empresa, esse sistema de contabilidade corresponderá ao principal um. Tarefas de controle de estoque.

O principal objetivo da contabilidade de custos é controlar as atividades de produção e gerenciar o custo de sua implementação. Na contabilidade de custos, são geradas informações básicas para as necessidades do dia-a-dia do aparato de controle. Portanto, é ele quem ocupa um lugar central no sistema de contabilidade gerencial do empreendimento.

A contabilização dos custos de compra da produção em estoque inclui a contabilização de todos os custos reais da compra, incluindo a busca de matérias-primas ou produtos de qualidade, fornecedores confiáveis, mas os custos de transporte até o depósito não estão incluídos no custo de compra. Normalmente, os suprimentos industriais são adquiridos por um departamento separado que conduz pesquisas e investigações, reúne análises e recomendações e obtém um valor fiel. Para que este serviço tenha uma ideia da qualidade e conformidade do estoque, ao configurar o software de contabilidade para o custo de compra de estoque, é mantido feedback com outros departamentos estruturais que utilizam os materiais e matérias-primas adquiridos na produção ou venda. Estoque na forma de produtos acabados.

Ao mesmo tempo, o próprio programa de configuração da contabilidade de custos de compras de estoque fornece informações sobre a demanda e qualidade de materiais e artigos, gera um relatório com a análise da demanda atual de estoque no final do período e um relatório de todos os custos de compra. Mostra claramente seu valor nos custos totais, diferenciando-os de acordo com fornecedores, unidades de mercadorias. Com base nesses relatórios, o aparato de gerenciamento de estoque pode tomar a decisão certa sobre o procedimento de aquisição e o próprio estoque de produção: quanto e quando a compra deve ser feita, qual período de operação contínua será garantido pelo volume selecionado de materiais e seus custos, em geral, quais custos de produção são esperados.

A contabilidade de custos para a compra de estoque estabelece vários bancos de dados por meio dos quais a contabilidade quantitativa e qualitativa é organizada, e os indicadores mudam automaticamente - com base nas informações que os funcionários inserem em diários eletrônicos após a conclusão de tarefas como parte das funções de produção. A configuração de custos do livro de compras seleciona e processa de forma independente os dados necessários, após o que os resultados do trabalho são alterados para os documentos correspondentes, incluindo o volume de materiais e seus custos. Os indicadores são modificados automaticamente em todos os bancos de dados, direta ou indiretamente relacionados aos indicadores que mudaram durante a atividade. Além disso, a velocidade do processamento de dados não depende da quantidade de informações processadas e é de frações de segundo, portanto, estamos falando de armazenamento de registros em tempo real, porque os procedimentos contábeis exigem um tempo insignificante, dando instantaneamente o valor que realmente é momento do pedido.